Sicherer Wert – oder Risikofaktor?

Inge Beckel

24. November 2016

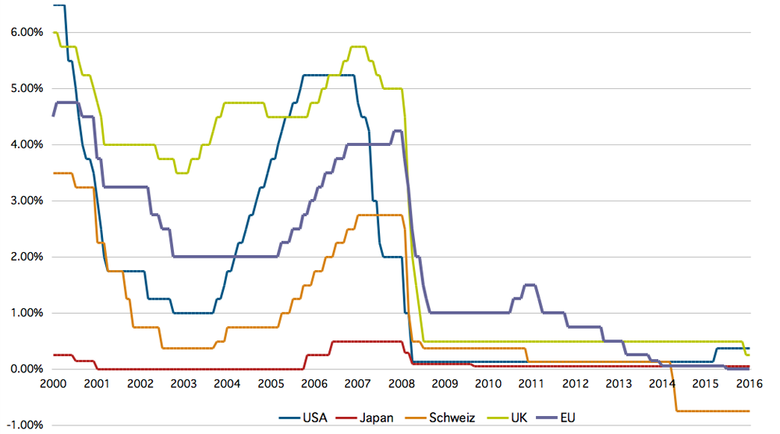

Entwicklung der internationalen Leitzinsen. Der Ausschlag unter Null, die Negativzinsen, führt in der Schweiz zu einer verstärkten Nachfrage nach Immobilien. Bild: iazi.ch

In der Immobilien- und Finanzszene ist er gut etabliert, der IAZI-Kongress, der alljährlich Mitte November in Bern stattfindet. 2016 hat gezeigt, dass punkto Immobilien mit mehr Unwägbarkeiten und Risiken zu rechnen ist als gemeinhin wohl angenommen.

Die Redner kommen aus dem Finanzsektor, der Bau- und Immobilienwirtschaft und der Politik. Die Referate begleitend, werden vor allem Grafiken gezeigt, mit ihren Berg- und Talfahrten zu den jeweils untersuchten Kriterien oder performances. In seinem Vortrag zeigte Donato Scognamiglio, Professor und Partner bei IAZI, zudem einen Ausschnitt aus einer Rede George W. Bushs vom Mai des Jahres 2002.1

Darin kündigte der damals noch recht frische US-Präsident an, allen Amerikanern ein Eigenheim ermöglichen zu wollen: A Home of Your Own, hiess der Slogan – gefasst war er von einem mit Satteldach bewehrten Häuschen mit Kamin. Die Rede sollte weltweit gravierende Folgen haben, wie wir heute wissen. Hunderttausende von kleinen Eigenheimen wurden aus dem Boden gestampft. Verkauft wurden sie an Abertausende von Menschen; viele von ihnen konnten sich ein solches aber nicht leisten. Sie blieben die Zahlungen ihrer Hypotheken schuldig. So lange, bis sie ihre Häuschen räumen mussten. Die Immobilienblase platzte. Die Immobilienpreise der USA hatten 2006 ihren Höhepunkt erreicht, dann fielen sie – bis 2012. Andere Länder folgten. In der Schweiz platzte (noch) keine Immobilienblase. Nur haben sich die Preise 2008 stabilisiert, seit 2011 wachsen sie wieder.

Bild: iazi.ch

Flucht in Immobilien

Die weltweite Finanz- und Wirtschaftskrise von 2008 aber hat sich auch hierzulande ausgewirkt, wie die Grafik mit der Entwicklung der Leitzinsen zeigt. Diese sind infolge der Krise weltweit gegen Null gefallen. In der Folge haben sich Vermögende auf der ganzen Welt verstärkt nach sicheren Anlagemöglichkeiten umgesehen. Nun ist die Schweiz für Menschen mit sinnbildlich dickem Portemonnaie bekanntlich nicht erst seit 2008 ein beliebtes Land. Doch hat ihre Attraktivität nochmals zugenommen. Eine Folge davon ist der harte Franken, den vor allem die Exportwirtschaft sowie das Hotel- und Gastgewerbe zu spüren bekommen. Im Dezember 2014 kündigte die Schweizerische Nationalbank SNB dann erstmals Negativzinsen an. Und im Januar 2015 löste sie bezüglich des Wechselkurses die Mindestmarke von 1,20 Franken auf. Erneut mit Folgen für die inländische Wirtschaft.

Was nur hat dies mit Architektur zu tun? Ganz einfach: Immobilien gelten landläufig als sichere Anlagen. Anstatt Banken infolge der Negativzinsen allenfalls gar dafür zu bezahlen, dass sie das eigene Geld aufbewahren, investiert manch ein Vermögender sein Geld lieber in ein Haus. Dieses steht auf festem Boden. Man kann es selbst nutzen – oder es lassen sich Wohn- und Arbeitsräume vermieten. Trotz Lex Koller, der Druck auf Schweizer Immobilien ist hoch. Das ist – noch immer – gut für die Immobilien- wie auch die Bauwirtschaft. Doch es gibt Risiken. Ein Risikofaktor beispielsweise ist der Ort. Steigen die Immobilienpreise in Citylagen seit Jahren – teilweise um ein Mehrfaches –, haben Eigentümer in peripheren Lagen oft Mühe, ihre Liegenschaft überhaupt zu verkaufen. Oder wachsen im Kanton Zug die Preise weiter an, sind sie in Graubünden parziell am Sinken.

Internationale Immobilienpreise. Bild: iazi.ch

Lage, Politik und fehlender Unterhalt als mögliche Risikofaktoren

Womit ein weiterer Unsicherheitsfaktor angesprochen ist. Neben dem Ort, wo ein Haus steht, seiner Lage, stellt auch die Politik ein mögliches Risiko für Immobilienwerte dar. Sinken beispielsweise im Kanton Graubünden heute die Preise gewisser Bauten, ist das auch eine Folge der Annahme der Zweitwohnungsinitiative. Nun muss man ehrlicherweise sagen, dass für die Annahme der Zweitwohnungsinitiative nicht allein die Politik verantwortlich zu machen ist, vielmehr ist das System oder Modell vom Bauen und Verkaufen von selten genutzten, in der Folge kalten Zweit-, Dritt- oder Viertwohnungen langfristig schlicht unwirtschaftlich und damit keineswegs nachhaltig. Nichtsdestotrotz hat die Politik durch die Annahme der Initiative auf den Wert der betroffenen Häuser eingewirkt. Es gibt aber noch weitere mögliche, Liegenschaftenwerte verändernde Einflussfaktoren aus der Politik.

So sind die Swap-Sätze seit der Wahl von Donald Trump angestiegen. Was ein möglicher Indikator dafür sein könnte, dass die lange diskutierte Zinswende nun effektiv einsetzen könnte – mit der Folge steigender Hypothekarzinsen. Was dannzumal wohl auch in der Schweiz einen Teil der Hauseigentümer in Bedrängnis bringen wird. Wenn gegenüber ausländischen Beispielen auch abgefedert, ist das Platzen einer Blase nicht ausgeschlossen.2 Ein Risikofaktor ganz anderer Art betrifft den Unterhalt von Immobilien. Unterhält etwa ein Eigentümer seine vermietete Liegenschaft nicht oder nur schlecht und verkauft sie dann gewinnbringend, kann der über Jahre angestaute Unterhalt plötzlich zu explodiereden, mittelfristig nicht zu deckenden Kosten führen. Ist die Käuferin beispielweise eine Pensionskasse, ist das Geld der Versicherten hier schlecht angelegt.

Swapsätze (Basis für Hypotheken); markanter Anstieg seit dem 9. November 2016. Bild: iazi.ch

Ungleichgewicht in Angebot und Nachfrage

Wird Vermögen in Immobilien angelegt, zeitigt dies Auswirkungen auf unsere Siedlungen und Landschaften. Denn im Gegensatz etwa zum Banksafe, eine Variante des Geld-Deponierens, oder im Unterschied zu dessen Anlage auf dem Geldmarkt, sind Häuser real, sie stehen materiell im Raum. Sie brauchen Platz, und sie müssen unterhalten werden. Nun sind Bauten natürlich wichtig und notwendig, schliesslich verbringen wir – sind wir nicht Bäuerinnen oder Gärtner – rund 90 Prozent unserer Tage in Innenräumen.3 Werden Immobilien aber vor allem als eine Form der Geldanlage verstanden, ist für die Verantwortlichen deren Nutzung zweitrangig. Womit das Risiko steigt, dass ihr Raumangebot nicht der Nachfrage entspricht, oder nur parziell. Womit solche Immobilien, in einem zweiten Schritt, selbst zu Risiken werden. Generell deckt der Immobilienmarkt heute nicht alle Bedürfnisse gleichermassen ab.

Was etwa fehlen, besonders in Zentren, sind preisgünstige Wohnungen für Familien wie für Kleinhaushalte. Ein Umstand, der am Kongress ebenfalls Thema war. Ebenso wie die Renaissance der Genossenschaften, die auf dem Wohnungs- und Immobilienmarkt zu wichtigen, hochprofessionellen Akteuren geworden sind. Was zudem fehlt, ist ein genügend grosses Angebot beispielsweise von Clusterwohnungen oder Wohnungen mit gleich grossen Zimmern. Denn deren Nutzungsmöglichkeiten sind doch sehr viel besser als typische Familienwohnungen aus dem späten 20. Jahrundert mit funktionalistischen Grundrissen4. – Fazit? Immobilien können Gewinne ebenso wie Verluste generieren. Wie überall braucht es ein waches Auge, Sorgsamkeit, ein gutes Betriebskonzept und eine Portion Kreativität. Und zu guter Letzt: Was immer nachgefragt wird, sind qualitätvolle, nachhaltige Bauten mit lebenswerten Räumen.

1 Home Ownership and President Bush, May 17, 2002, auf: Youtube.

2 Vgl. etwa Mischa Stünzi, Amerikanische Verhältnisse am Schweizer Häusermarkt, in: Der Bund vom 17.11.2016.

3 Zyklisch und facettiert, in: eMagazin, # 44/16, Hintergrund, Swiss-Architects.

4 Vgl. etwa «Wie Stoffreste beim Zuschneiden eines Kleides». ,Form follows function‘ bedeutet Platzverschleiss, in: eMagazin, # 12/15, Hintergrund, Swiss-Architects.

Verwandte Artikel

-

Sicherer Wert – oder Risikofaktor?

24.11.16